Podjetja s povezavami v davčnih oazah, pri katerih je FURS odkril največ neplačanega davka – 2. del

Finančna uprava je iz lani objavljenih 100 odločb o dodatni odmeri davka zabrisala imena podjetij. Na podlagi odločb smo za vseh deset najvišjih odmer uspeli ugotoviti, za katera podjetja je šlo. V tem članku objavljamo drugih pet podjetij.

Finančna uprava RS (FURS) je maja lani na spletnih straneh objavila seznam 100 odločb o dodatni odmeri davka podjetij, ki so jih preverjali, ker poslujejo (tudi) z davčnimi oazami. Vendar pa so v teh odločbah zabrisani podatki, katerim podjetjem je FURS odmeril dodatni davek.

Na podlagi analize odločb smo nazive podjetij uspeli najti mi. V tem članku objavljamo drugih pet podjetij, ki jim je FURS odkril največ neplačanega davka. Opisali smo tudi, kako smo ugotovili identiteto podjetij. Za prvih pet podjetij in podrobnejša pojasnila o akciji FURS ter naši analizi odločb glejte prvi članek na to temo.

Tradeways – 549.000 evrov

Kako smo ugotovili identiteto podjetja: Na FURS so v odločbi očitno pozabili zabrisati transakcijski račun podjetja. Del davka so namreč podjetju vrnili, v odločbi pa so zapisali tudi, na kateri račun podjetja bodo ta davek nakazali.

Transakcijski račun podjetja smo vnesli v aplikacijo Ajpesa »Register transakcijskih računov« in dobili ime podjetja, ki mu ta transakcijski račun pripada. Kot rečeno, gre za podjetje Tradeways.

Zakaj je FURS podjetju odmeril dodatni davek: Podjetje Tradeways je posrednik pri ladijskih prevozih. Za ostala podjejta torej ureja prevoze tovora tako, da ima sklenjene pogodbe z mednarodnimi korporacijami, ki dejansko opravljajo te pogodbe.

Tradeways je v letu 2009 3,43 milijona evrov plačil za ladijske prevoze posredoval na račun prevoznikov v Panamo. Panama pa je na seznamu držav ministrstva za finance, ki imajo davke od dohodka pravnih oseb (davek na dobiček) nižje od 12,5 odstotka. Panama ima namreč za svoja podjetja, ki poslujejo v tujini, 0-odstotni davek na dobiček. Predpisi določajo, da mora v primeru, ko slovensko podjetje posluje s podjetjem iz takšne države, FURS plačati 15 odstotkov davka na te transakcije. S tem predpisom želi Slovenija izničiti nepošteno davčno konkurenco tretjih držav, ki imajo nizek davek na dobiček.

Tradeways tega davka leta 2009 ni plačal, zato mu je FURS leta 2013 odmeril plačilo 15 odstotkov davka na omenjenih 3,43 milijona evrov. Skupaj z zamudnimi obrestmi je to znašalo 549.000 evrov.

Odziv podjetja: Podjetju Tradeways smo po elektronski pošti dvakrat poslali vprašanja glede zadeve, a nismo dobili odgovora. V telefonskem pogovoru pa nam je predstavnik podjetja odgovoril, da ne ve, o čem govorimo, in odložil slušalko.

Dim, montaža in proizvodnja industrijske opreme – 492.000 evrov

Kako smo ugotovili identiteto podjetja: V primeru podjetja Dim so davčni inšpektorji iz odločbe pozabili izbrisati naslov, na katerem je podjetje registrirano.

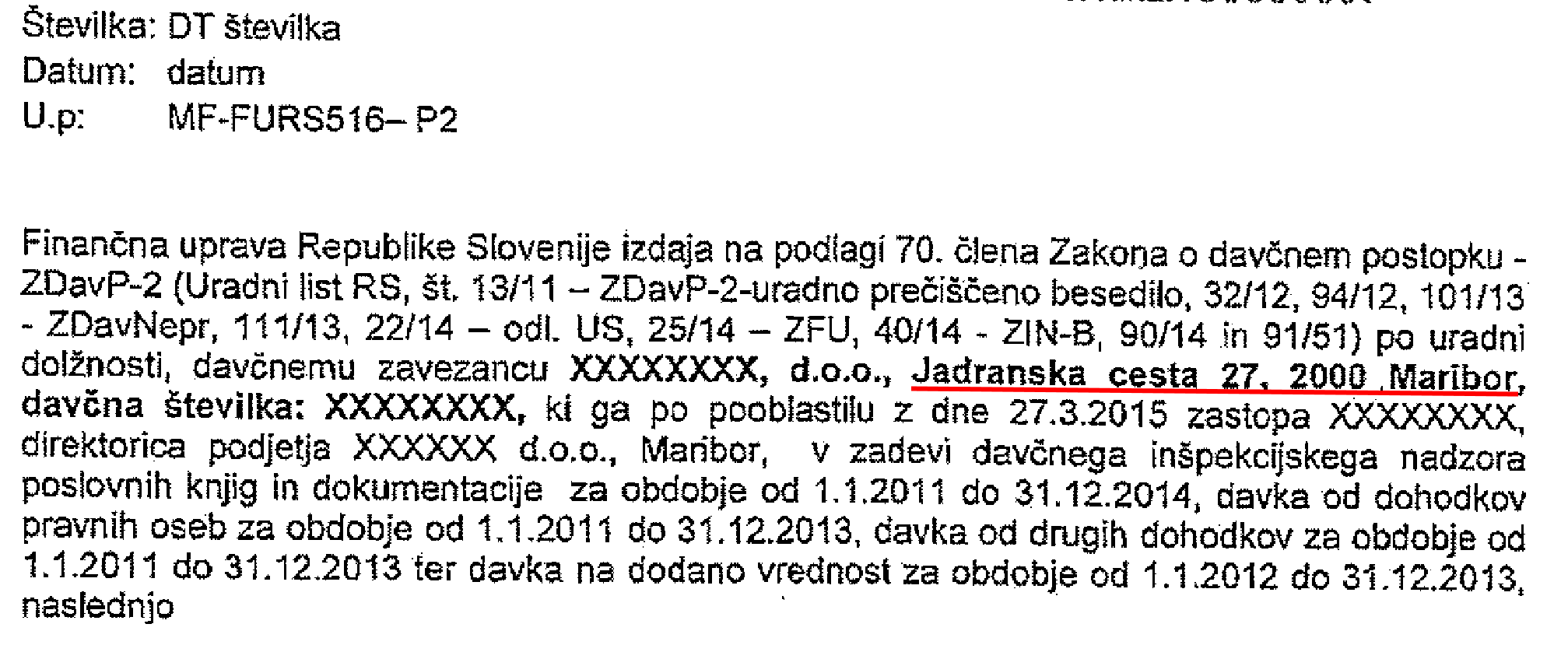

V Ajpesovem »Poslovnem registru Slovenije« je možno iskati tudi po naslovu – torej, v aplikacijo vtipkamo naslov, izpiše pa se, katera podjetja so bila do danes registrirana na tem naslovu.

Podjetij na Jadranski cesti 27 je sicer kar nekaj. Zato smo morali primerjati njihove bilance z bilanco, ki jo je FURS prav tako objavil v odločbi. Ugotovili smo, da se podatki iz bilanc podjetja Dim v Ajpesu ujemajo z bilancami v odločbi.

Zakaj je FURS podjetju odmeril dodatni davek: Podjetje Dim je med letoma 2011 in 2013 določenim podjetjem nakazalo skupaj 1,54 milijona evrov za opravljene storitve. Toda pri podjetju Dim davčnim inšpektorjem niso mogli dokazati, da so ta druga podjetja te storitve za Dim dejansko opravila. Zato podjejte Dim teh izdatkov ne bi smelo uveljavljati kot stroške poslovanja podjetja. Na FURS so podjetju Dim na znesek 1,54 milijona evrov odmerili davek od dohodka pravnih oseb, ki je skupaj z obrestmi znašal slabih 277.000 evrov.

Ostalih 215.000 evrov pa je FURS podjetju zaračunal kot akontacijo dohodnine. Predstavniki podjetja so namreč v letu 2013 iz svojega tekočega računa dvignili skupno 852.000 evrov gotovine. Po pojasnilih predstavnikov podjetja naj bi ti gotovino dvigovali za plačilo računov dvema avstrijskima podjetjema. Vendar pa je avstrijski davčni organ ti obe podjetji okvalificiral kot »goljufivi podjetji«. Pri podjetju Dim inšpektorjem tudi niso mogli pokazati, kaj točno sta avstrijski podjetji storili za ta denar. Prav tako slovenski predpisi družbam prepovedujejo plačevanje storitev ostalim podjetjem v gotovini. Zato so na FURS menili, da gre pri dvignjenih 852.000 evrih za osebno porabo direktorice podjetja. Podjetje je moralo na ta sredstva plačati 25 odstotkov dohodnine, kar je z obrestmi znašalo 215.000 evrov.

Odziv podjetja: Podjetje Dim je že izbrisano iz poslovnega registra Slovenije. Kontaktnih podatkov podjetja (telefon, naslov elektronske pošte) na spletu ni mogoče najti. Zato podjetja nismo mogli prositi za komentar.

Rathngovia Holdings Limited – 320.000 evrov

Kako smo ugotovili identiteto podjetja: Na strani 5 v odločbi so pri FURS zapisali številko sklepa vpisa v zemljiško knjigo, ki ga je na predlog podjetja izdalo okrajno sodišče v Novem mestu.

Sodišče smo po zakonu o dostopu do informacij javnega značaja zaprosili za posredovanje tega sklepa. Iz sklepa je razvidno, da gre za podjetje Rathngovia Holdings Limited iz Cipra.

Zakaj je FURS podjetju odmeril dodatni davek: Podjetje je v letu 2011 odkupilo več zemljišč v Logatcu in Kranjski Gori ter zanje plačalo 1,6 milijona evrov. Iz tega posla je uveljavljalo odbitek davka na dodano vrednost (kaj je odbitek DDV, si lahko preberete na primeru podjetja T-2). Inšpektorica FURS je med drugim menila, da podjetje zemljišč ni kupilo za svojo poslovno aktivnost, saj je podjetje holding in ne na primer gradbena družba, ki bi zemljišča potrebovala za gradnjo objektov. V primeru, da se zemljišča ne kupujejo za poslovni namen, pa podjetje od cene nima pravice odbiti DDV. Ker je Rathngovia to že storila, so ji na FURS naložili plačilo 320.000 evrov DDV.

O nenavadnih lastniških povezavah podjetja Rathngovia smo poročali v ločenem članku.

Odziv podjetja: Ivan Simič, ki Rathngovio zastopa v Sloveniji, nam je povedal, da so na koncu FURS za zemljišča v Kranjski Gori uspeli dokazati, da jih je podjetje kupilo za poslovne namene. Ko je podjetje pripravilo idejni načrt za gradnjo hotela na zemljiščih v Kranjski Gori, je FURS Rathngoviji vrnil 250.000 evrov DDV. Ostalih 70.000 evrov bo FURS po besedah Simiča podjetju vrnil, ko bo Rathngovia prodala zemljišča v Logatcu.

Z razkrivanjem nepravilnosti, ki jih državne inštitucije želijo prikriti, nadaljujemo tudi v letu 2017. Podprite naše delo.

T. F. Lovše: 299.000 evrov

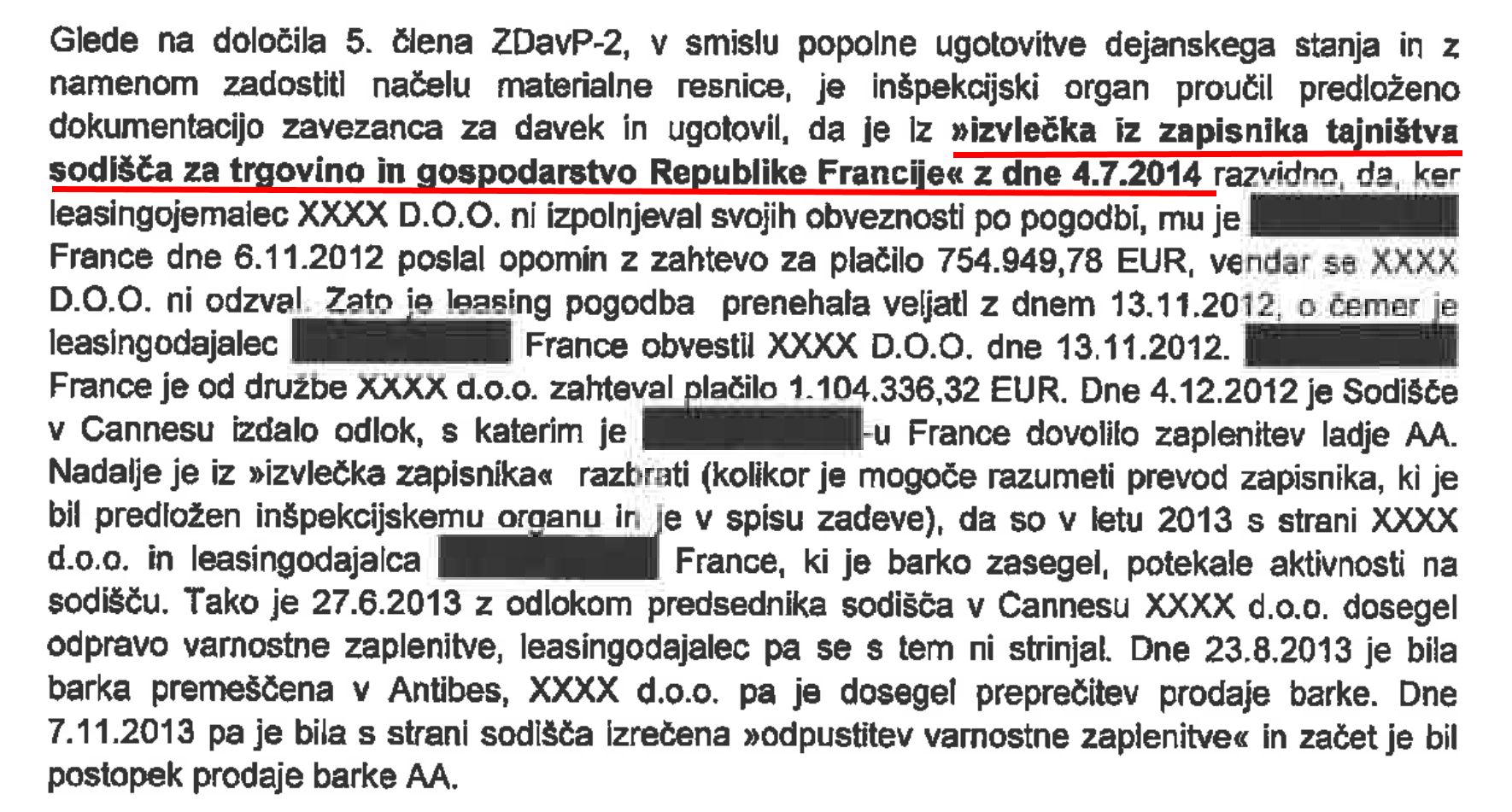

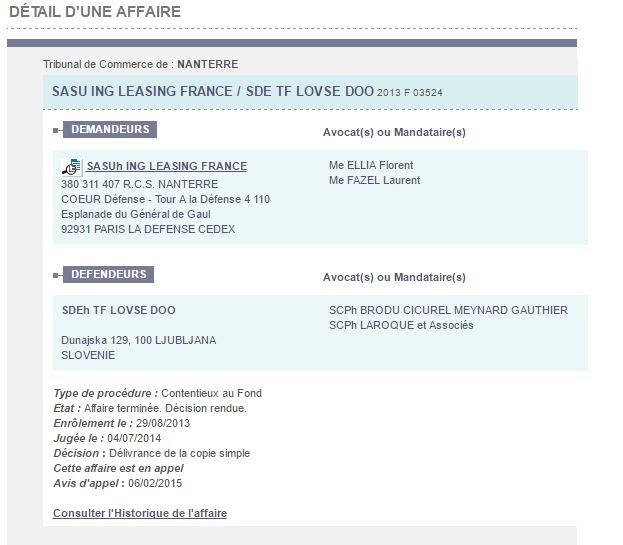

Kako smo ugotovili identiteto podjetja: Na strani 13 v odločbi je opisan spor podjetja na enem izmed francoskih sodišč.

V tem primeru smo za pomoč prosili francosko novinarko Manon Pierre, ki je na podlagi javno dostopnih podatkov na spletu v nekaj urah ugotovila, da gre za podjetje T. F. Lovše.

Zakaj je FURS podjetju odmeril dodatni davek: Pri podjetju T. F. Lovše so na FURS ugotovili več nepravilnosti.

Prva je povezana z eno izmed jaht v lasti podjetja. Podjetje je jahto na podlagi pogodbe o lizingu pridobilo leta 2006. Konec leta 2012 pa je lizingodajalec od podjetja T. F. Lovše zaradi domnevnega neplačevanja obrokov za lizing barke zahteval vračilo barke. Kot gre sklepati iz odločbe, je lizingodajalec podjetju T. F. Lovše takrat zasegel barko.

Po ugotovitvah FURS T. F. Lovše barke zato v letu 2013 ni mogel uporabljati. Kljub temu pa je podjetje določene stroške z barko še kar knjižilo kot stroške podjetja. Po mnenju FURS je bilo, ker T. F. Lovše v letu 2013 barke ni moglo več uporabljati, to knjiženje neupravičeno.

Pri neki drugi jadrnici v lasti podjetja T. F. Lovše pa so bili na FURS mnenja, da podjetje jadrnice ne uporablja v poslovne namene. Jadrnice namreč ni tržilo zunanjim strankam, ampak jo je uporabljal ozek krog ljudi, povezanih z Lovšetom, za njeno uporabo pa podjetju T. F. Lovše niso plačali. Kljub temu je podjetje stroške z jadrnico uveljavljalo kot stroške podjetja.

FURS je na po njihovem mnenju neupravičene stroške, povezane z jadrnicama, ki jih je uveljavljal T. F. Lovše, odmerilo davek na dohodek pravnih oseb in naložilo vračilo že odbitega DDV.

FURS je nepravilnosti ugotovil tudi pri plačevanju posadke ene izmed ladij. Od plačil posadke namreč podjetje T. F. Lovše ni odbilo 25 odstotkov akontacije dohodnine. Zato je FURS podjetju naložil tudi plačilo te akontacije.

Tretja nepravilnost pa je povezana s svetovalnimi storitvami, ki jih je plačalo podjetje T. F. Lovše. To je neki drugi družbi plačalo 120.000 evrov za to, da ta družba najde »ustrezno stanovanje večje površine ali stanovanjsko hišo z večjim dvoriščem na območju Ljubljane z okolico« in uredi ustrezno dokumentacijo v zvezi s poslom ter morebitnimi nadaljnjimi gradbenimi posegi. Cena te nepremičnine naj bi znašala okoli 3,5 milijona evrov.

Po mnenju FURS pri tem svetovanju ni šlo za poslovne potrebe podjetja T. F. Lovše, temveč je bilo svetovanje opravljeno za iskanje zasebnega bivališča za lastnika družbe (Tomaža Lovšeta, op. a.) in njegovo partnerico. FURS je zato zavrnil odbitek DDV na ta znesek in preostalih 100.000 evrov obdavčil z davkom na dohodek pravnih oseb.

Zaradi vseh ugotovljenih nepravilnosti je FURS podjetju T. F. Lovše naložil plačilo dodatnih 299.000 evrov davka.

Odziv podjetja: Tomaž Lovše, solastnik podjetja T. F. Lovše, se je konkretno opredelil le glede dodatne odmere davka iz plačevanja posadke za eno izmed bark in glede svetovanja za nakup stanovanja. Glede posadke je povedal, da so imeli njeni člani pogodbeno razmerje mornarja na barki, ki je plula pod malteško zastavo. Po mnenju FURS bi moral T. F. Lovše od njih enkrat letno pridobiti obrazec KIDO, ki bi dokazoval, da imajo člani posadke status samostojnega podjetja. Pri T. F. Lovše pa se niso zavedali te obveznosti. »V kolikor bi vedeli, bi obrazec seveda pridobili od posadke in potem FURS ne bi mogel obračunati davka na tujce, ki so delali za malteško ladjo v Franciji, in to na odprtem morju,« je zapisal Lovše.

Glede provizije za svetovanje pri nakupu nepremičnine pa je povedal, da posel z nepremičnino na koncu ni bil izveden, od posrednika pa niso uspeli izterjati plačila provizije. »Dogovorili smo se pa, da ob realizaciji nadomestnega nakupa provizija ne bo več obračunana,« je povedal Lovše. V odločbi pa je še zapisano, da so pri podjetju T. F. Lovše v odgovoru na ugotovitve FURS zatrdili, da je podjetje nepremičnino kupovalo za poslovni namen.

Inbarco, d.o.o. – 294.000 evrov

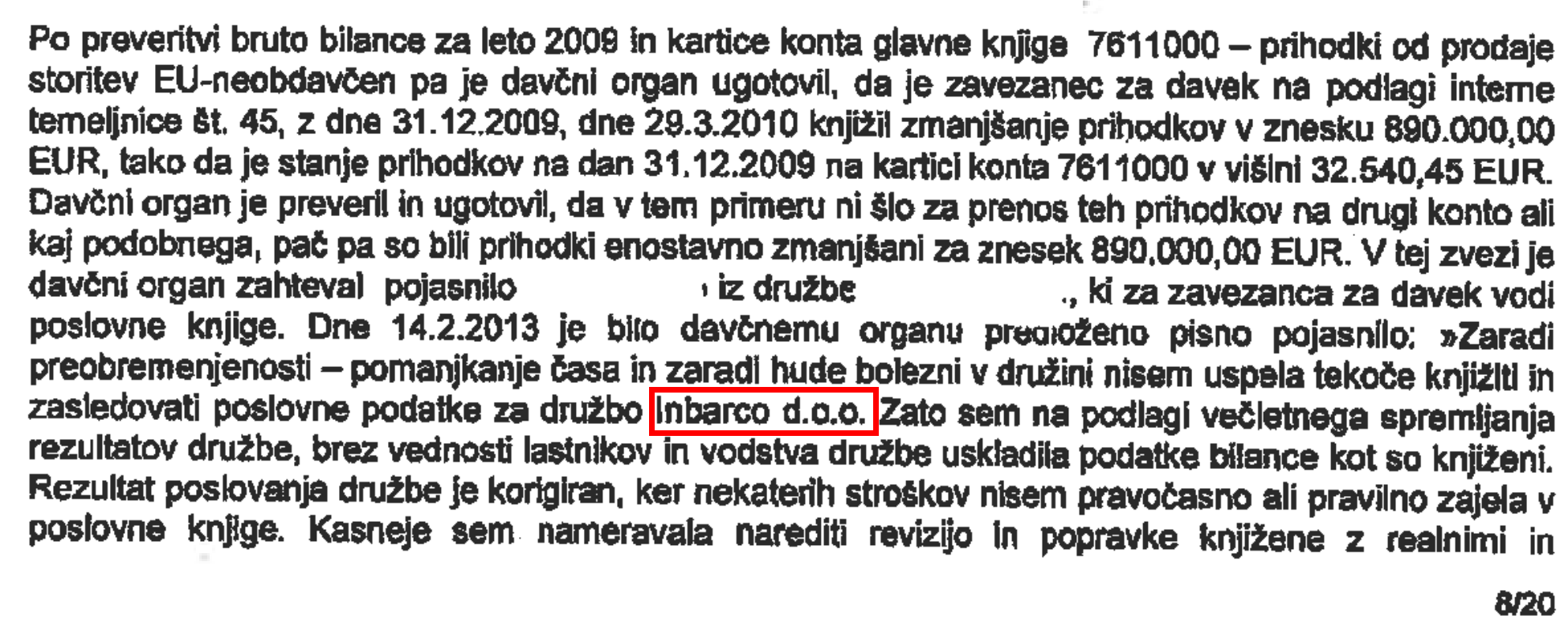

Kako smo ugotovili identiteto podjetja: V primeru podjetja Inbarco nam je FURS najbolj olajšal delo. Na strani 8 v odločbi so enostavno pozabili zabrisati ime podjetja.

Zakaj je FURS podjetju odmeril dodatni davek: Kot izhaja iz odločbe FURS, je računovodkinja podjetja v letu 2009 med prihodke podjetja preprosto pozabila knjižiti 890.000 evrov. Obenem je Inbarco v letih 2009 in 2010 drugim podjetjem nakazal za skupno dobrih 380.000 evrov provizij. Vendar pa Inbarco davčnim inšpektorjem ni pokazal niti pogodb, na podlagi katerih so bile izplačane provizije, niti jim ni mogel pokazati, kakšne storitve točno so ta podjetja opravila za Inbarco. Na te zneske je FURS odmeril plačilo davka na dobiček.

FURS je manjše nepravilnosti ugotovil tudi pri plačevanju socialnih prispevkov za zaposlene in obračunavanju obresti na posojilo hčerke lastnika podjetja. Skupaj je FURS glede na podatke na svoji spletni strani leta 2013 odmeril dodatnih 294.000 evrov davka z obrestmi.

Odziv podjetja: Podjetje smo po prek elektronske pošte in po telefonu večkrat zaprosili za odziv. Vendar na naša vprašanja niso odgovorili.

Nastanek tega članka ste omogočili bralci z donacijami. Podpri Pod črto

Deli zgodbo 1 komentar

Več iz teme: Gospodarski razvoj in podjetništvo

H gospodarski blaginji bo pripomogla tako premišljena gospodarska politika in pravno okolje kot tudi uspešno in etično poslovanje podjetij. Na tem mestu spremljamo oboje.

Preiskava: zakaj se morate za uspeh na Instagramu sleči

Ugotovitve konzorcija novinarjev kažejo, da Instagramov algoritem uporabnike sili v objavo fotografij v kopalkah ali spodnjemu perilu.

Prekarnost in (ne)prostovoljni podjetniki

Država je v preteklosti podjetništvo spodbujala tudi s subvencijami za odprtje s. p.-jev. Izkazalo se je, da teh sto milijonov …

1 komentar

Janez Vseved 7. 11. 2017, 11.53

Kontakti podjetja Dim d.o.o.

Telefon:

02 620 2768

Faks:

02 620 2769