Podjetja s povezavami v davčnih oazah, pri katerih je FURS odkril največ neplačanega davka – 1. del

Finančna uprava je iz lani objavljenih 100 odločb o dodatni odmeri davka zabrisala imena podjetij. Na podlagi odločb smo za vseh deset najvišjih odmer uspeli ugotoviti, za katera podjetja je šlo.

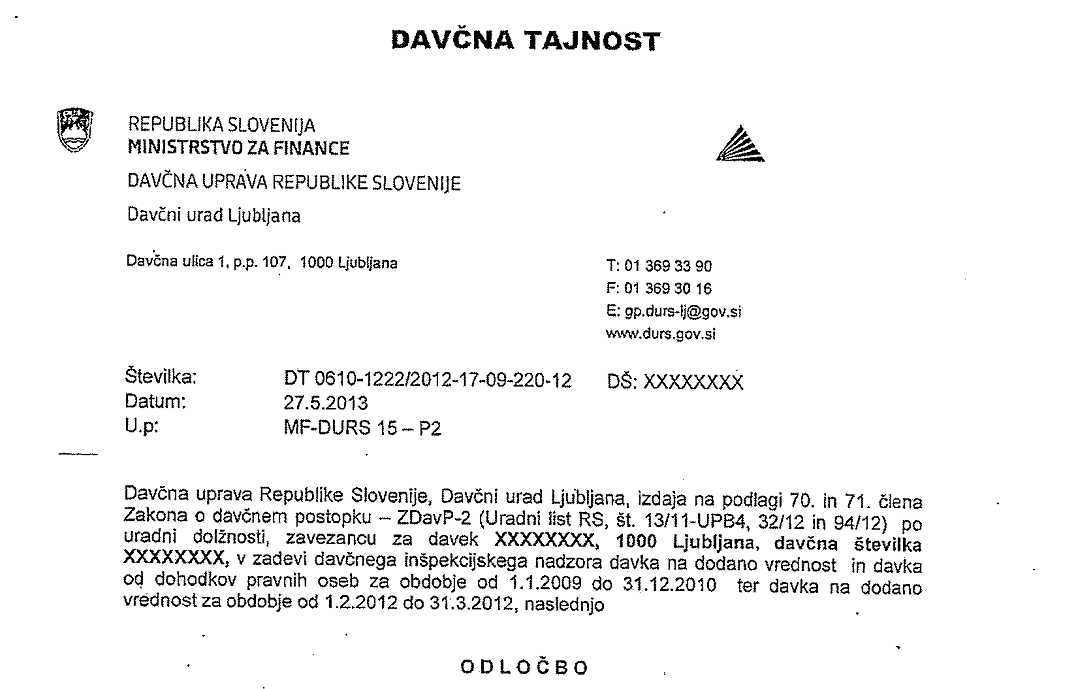

Finančna uprava RS (FURS) je maja lani na spletnih straneh objavila seznam 100 odločb o dodatni odmeri davka podjetjem, ki so jih preverjali, ker poslujejo (tudi) z davčnimi oazami. Gre za podjetja in posameznike, ki so jim davčni inšpektorji na podlagi posebnega nadzora odmerili plačilo največ dodatnega davka – torej davka, ki ga podjetja sama FURS niso prijavila. Kot so zapisali, na FURS že vrsto let spremljajo poslovanje slovenskih davčnih zavezancev (podjetij in posameznikov, ki morajo davke plačevati tudi v Sloveniji), ki imajo sedež ali transakcijski račun v davčno ugodnejših področjih oziroma tako imenovanih davčnih oazah. To področje so na FURS prepoznali kot »visoko rizično«.

Za objavo 100 odločb so se, kot so zapisali na FURS, odločili, da bi državljani lažje razumeli to tematiko in zaradi »želje po transparentnosti delovanja FURS«. Kljub temu so v odločbah zabrisali imena podjetij in fizičnih oseb, saj gre po pojasnilih FURS za davčni postopek, ki je tajen. Iz odločb je torej razvidno, na podlagi katerih ugotovitev je bil davčnim zavezancem odmerjen dodaten davek. Ni pa razvidno, kdo so ti davčni zavezanci.

Na podcrto.si smo analizirali deset pravnomočnih odločb, s katerimi je bilo podjetjem naloženo plačilo največ dodatnega davka. Prvemu podjetju na tem spisku je bilo odmerjenih skoraj 7,5 milijona evrov dodatnega davka, desetemu pa slabih 300.000 evrov dodatnega davka.

Na FURS sicer opozarjajo, da ni nujno, da je ves dodatno odmerjen davek plod poslovanja z davčnimi oazami. V nekaterih primerih so namreč preiskavo razširili in podjetju naložili dodatno plačilo davka iz drugih razlogov.

Najprej smo imena podjetij od FURS želeli pridobiti po zakonu o dostopu do informacij javnega značaja. Menimo namreč, da je razkritje podjetij v javnem interesu. Generalni sekretariat vlade in pozneje informacijski pooblaščenec sta našo prošnjo zavrnila.

A FURS se je anonomizacije odločb lotil precej površno. Kot smo ugotovili na podcrto.si, je iz vseh desetih odločb moč ugotoviti, katerim podjetjem je FURS naložil plačilo dodatnega davka. Spodaj vam predstavljamo primere prvih petih podjetij, ki jim je FURS odmeril največ dodatnega davka. Opisali smo tudi, kako smo ugotovili identiteto podjetij.

T-2, d. o. o. – 7,49 milijona evrov

Kako smo ugotovili identiteto podjetja: Da gre v tem primeru za podjetje T-2, so nekateri mediji lani že poročali. Niso pa navedli, kako točno so prišli do te ugotovitve.

V odločbi je med drugim napisano, da ima zavezanec za davek (podjetje, ki je dobilo odločbo) z dobavitelji »sklenjene pogodbe za distribucijo posameznega TV-programa oziroma zaračunavajo zavezancu licenčnine za programe, ki so vključeni v programsko shemo …« Na podlagi tega lahko ugotovimo, da je podjetje najverjetneje (tudi) kabelski operater.

Na tretji strani odločbe so nato zapisani podatki o prisilni poravnavi, katero je za podjetje leta 2013 potrdilo sodišče.

Na podlagi teh podatkov ni težko ugotoviti, da gre za podjetje T-2. T-2 je na svoji spletni strani objavil sporočilo za javnost, ki vsebuje iste podatke o prisilni poravnavi podjetja, kot jih navaja odločba FURS: na primer, da je sodišče postopek prisilne poravnave pričelo 13. januarja 2011 in da bo upnikom poplačano 44 odstotkov terjatev. Tako ni več nobenega dvoma, da gre za podjetje T-2.

Zakaj je FURS podjetju odmeril dodatni davek: Prisilna poravnava je bila pravnomočno potrjena novembra 2011. V postopku prisilne poravnave se podjetje z dolžniki dogovori, kolikšen del terjatev jim bo poplačalo. V primeru T-2 je ta delež znašal 44 odstotkov. T-2 se je torej obvezal, da bo upnikom plačal le 44 odstotkov vsote, ki jim jo je dolgoval.

Težava pa je nastala, ker je podjetje T-2 uveljavljalo tako imenovan odbitek davka na dodano vrednost (DDV) tudi na del dolga do dobaviteljev, ki ga podjetje zaradi postopka prisilne poravnave ne bo poplačalo. Takšnega dolga je bilo za slabih 37 milijonov evrov. Ker ta dolg ne bo nikoli plačan, T-2 po mnenju FURS zanj ne bi smel uveljavljati odbitka DDV. Zato je podjetju FURS na to vsoto odmeril plačilo DDV v višini 7,49 milijona evrov.

Kaj pravzaprav pomeni odbitek DDV? Vsako podjetje, ki državi iz prodaje blaga ali storitev državi plačuje DDV, ima pravico od vsote pobranega DDV odbiti DDV, ki ga je plačalo svojim dobaviteljem. Poglejmo hipotetičen primer podjetja A, ki je nek svoj izdelek končnemu kupcu prodalo za 122 evrov. Od kupnine bo 100 evrov zadržalo zase, 22 evrov pa bo kot DDV nakazalo državi (stopnja DDV v Sloveniji znaša 22 odstotkov cene). Toda podjetje A je ta izdelek prej kupilo od svojega dobavitelja podjetja B, za na primer 61 evrov. Podjetje B je torej obdržalo 50 evrov, 11 evrov pa je kot DDV nakazalo državi. Ker je podjetje B teh 11 evrov torej že plačalo državi, lahko podjetje A 11 evrov odbije od svojega plačila DDV. Namesto 22 evrov DDV bo torej državi plačalo le 11 evrov. Namesto 100 evrov bo torej podjetju A od prodaje izdelka končnemu kupcu na računu ostalo 111 evrov.

Razlika med fiktivnim primerom in podjetjem T-2 pa je, da je T-2 svojim dobaviteljem zaradi sproženega postopka prisilne poravnave plačal le 44 odstotkov cene storitev in ne 100 odstotkov. Če ta »pogoj« prenesemo na naš fiktiven primer, je torej podjetje A podjetju B namesto 61 evrov plačalo le 44 odstotkov tega zneska – torej slabih 27 evrov. DDV na 27 evrov pa znaša le okoli 5 evrov in ne več 11 evrov. Zato bi lahko podjetje A od končne cene izdelka 122 evrov, namesto 11 odbilo le 5 evrov. Državi pa bi moralo namesto 11 evrov DDV torej plačati za šest evrov več davka – torej 17 evrov. In prav na podlagi tega principa je FURS podjetju T-2 obračunal 7,49 milijona evrov dodatnega davka.

Odziv podjetja: S T-2 so nam na naša vprašanja o dodatno odmerjenem davku odgovorili, da so se na odločbo FURS pritožili, pritožba pa še poteka. Zato primera ne želijo javno pojasnjevati. Iz odločbe FURS pa izhaja, da so v T-2 mnenja, da, poenostavljeno povedano, naša zakonodaja finančni upravi ne omogoča dodatno obračunavati DDV podjetju, ki se je znašlo v prisilni poravnavi, na način, kot je FURS to storil v primeru T-2.

Merkur, d. d. – 6,08 milijona evrov

Kako smo ugotovili identiteto podjetja: Odločba FURS med drugim omenja, da je bilo podjetje vključeno v posle s trgovskimi centri in da je imelo leta 2008 skoraj 900 milijonov evrov prihodkov. Gre torej za veliko trgovsko podjetje.

Iz nekaterih drugih podatkov v odločbi ni težko ugotoviti, da gre za Merkur. V odločbi na primer piše, da je vodenje podjetja 1. julija 2010 prevzela nova uprava. Iz javno dostopnih podatkov (npr. aplikacija Erar) je razvidno, da je na tisti dan Bineta Kordeža v upravi zamenjal Bojan Knuplež.

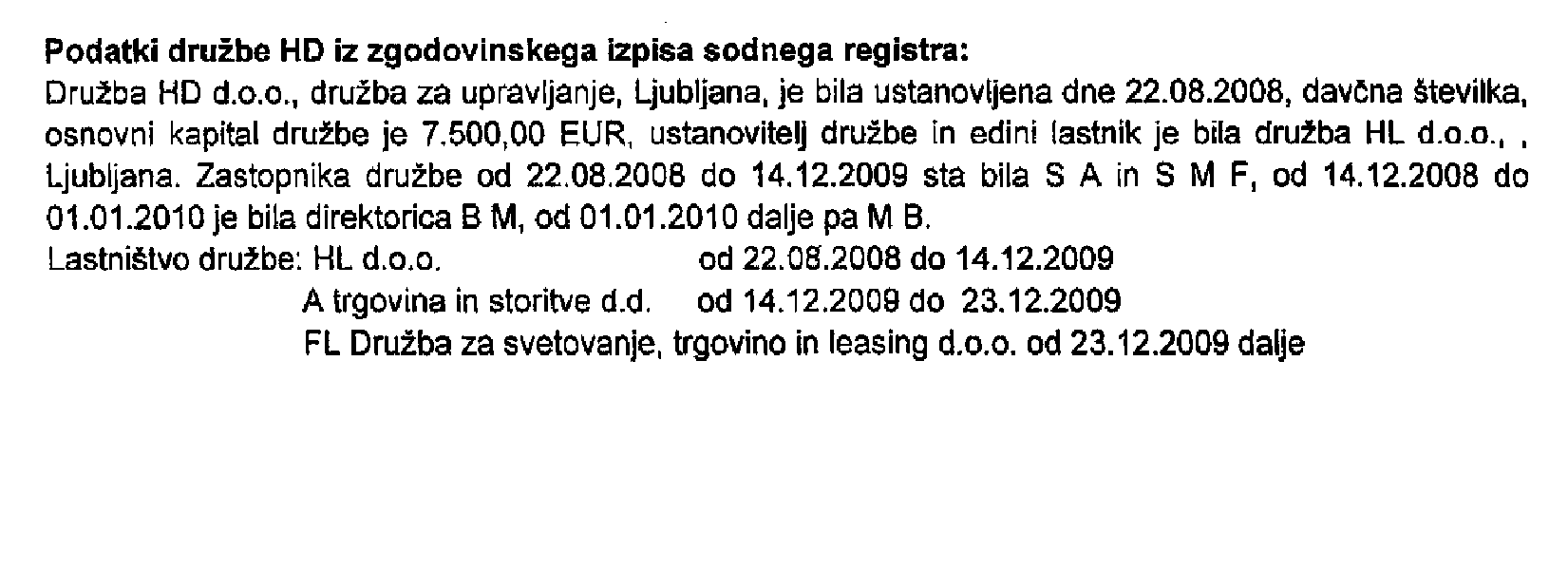

Obenem je v odločbi na strani 10 opisano lastništvo družbe »HD«, ki je bilo nekaj časa v lasti davčnega zavezanca oziroma podjetja, ki je dobilo odločbo FURS (A trgovina in storitve, d. d.). Odločba z inicialkami tudi navaja, kdo je v tem času vodil družbo HD.

Iz Erarja ni težko ugotoviti, da gre v primeru družbe »HD« za podjetje HTC2, d. o. o., katerega lastnik je bil Merkur v času, ki ga navaja odločba. To je bilo, tako kot je navedeno v odločbi, najprej v lasti podjetja »HL, d. o. o.« (iz Erarja je razvidno, da je to Heta asset resolution, d. o .o., oziroma nekdanji Hypo Leasing), nato podjetja A (Merkur) in nato podjetja »FL« (Factor Leasing). Da gre za podjetje HTC2, je razvidno tudi iz inicialk zastopnikov podjetja, ki jih navaja odločba: S. A. in S. M. F sta vodila podjetje do 14. 12. 2009, B. M. do 1. 1. 2010, M. B. pa od tega datuma dalje. Glede na Erar sta HTC2 do 14. 12. 2009 vodila Skubic, Aleksander (S. A.), in Sumper, Marcel Franz (S. M. F.), do 1. 1. 2010 je podjetje vodila Bertoncelj, Marta (B. M.), nato pa Milevoj, Boris (M. B.).

Iz Erarja ni težko ugotoviti, da gre v primeru družbe »HD« za podjetje HTC2, d. o. o., katerega lastnik je bil Merkur v času, ki ga navaja odločba. To je bilo, tako kot je navedeno v odločbi, najprej v lasti podjetja »HL, d. o. o.« (iz Erarja je razvidno, da je to Heta asset resolution, d. o .o., oziroma nekdanji Hypo Leasing), nato podjetja A (Merkur) in nato podjetja »FL« (Factor Leasing). Da gre za podjetje HTC2, je razvidno tudi iz inicialk zastopnikov podjetja, ki jih navaja odločba: S. A. in S. M. F sta vodila podjetje do 14. 12. 2009, B. M. do 1. 1. 2010, M. B. pa od tega datuma dalje. Glede na Erar sta HTC2 do 14. 12. 2009 vodila Skubic, Aleksander (S. A.), in Sumper, Marcel Franz (S. M. F.), do 1. 1. 2010 je podjetje vodila Bertoncelj, Marta (B. M.), nato pa Milevoj, Boris (M. B.).

Zakaj je FURS podjetju odmeril dodatni davek: Iz odločbe FURS je moč sklepati, da gre za zadeve, zaradi katerih je bil Bine Kordež januarja lani obsojen na sedem let zaporne kazni. Povezane so z menedžerskim prevzemom Merkurja.

Skupina Merkurjevih menedžerjev na čelu s takratnim predsednikom uprave podjetja Binetom Kordežem je leta 2007 želelo lastniško prevzeti Merkur. Za nakup Merkurja pa so potrebovali denar – okoli pol milijarde evrov.

Do denarja so želeli priti na različne načine – tudi tako, da so del kupnine za Merkur plačali kar z denarjem tega podjetja. V ta namen so naredili tudi dva posla, na podlagi katerih je davčna uprava podjetju nato odmerila dobrega 6 milijonov evrov dodatnega davka.

Za kaj se je šlo? Povedano zelo poenostavljeno in posplošeno: menedžerji Merkurja so ustanovili družbo Merfin, ki naj bi postala lastnica Merkurja. V družbo Merfin so nato prek dveh poslov prelili za slabih 20 milijonov evrov Merkurjevega denarja.

Kako so to izvedli? V prvem poslu so uporabili podjetje HTC2, v drugem pa nepremičnino v Kranju (trgovski center Primskovo). Najprej je podjetje oziroma nepremičnino kupil Merfin, nato pa je to podjetje oziroma nepremičnino od Merfina prek posrednikov odkupil Merkur po približno dvakrat višji ceni. Kot rečeno je s tem manevrom Merkur Merfinu zagotovil slabih 20 milijonov evrov sredstev, ki so bila potem lastnikom Merfina, torej menedžerjem Merkurja, na voljo za nakup delnic Merkurja.

FURS je teh 20 milijonov evrov obdavčil kot dodaten prihodek Merkurja, torej z davkom na dobiček. Zato je Merkurju naložil plačilo dodatnega 4,2 milijona evrov davka.

Ostala 2 milijona evrov davka pa je FURS Merkurju naložil, ker je v primeru zgoraj opisanega nakupa nepremičnine uveljavljal odbitek DDV na ceno, ki jo je za odkup plačal Merfinu (kaj je odbitek DDV, je razloženo v primeru T-2). Ker je bila nepremičnina v resnici vredna dvakrat manj, je Merkur po mnenju FURS nepremičnino neupravičeno preplačal za okoli 11 milijonov evrov. Za ta znesek odbitek DDV ni mogoč, zato je moral Merkur FURS vrniti okoli dva milijona evrov DDV.

Odziv podjetja: Za komentar odločbe FURS smo zaprosili stečajno upraviteljico Merkurja Simono Goriup. Povedala je, da dokumentacije o primeru nima, ker je ta v arhivu Merkurja in da ne bo šla brskat po njej.

Diners Club Slovenija – 862.000 evrov

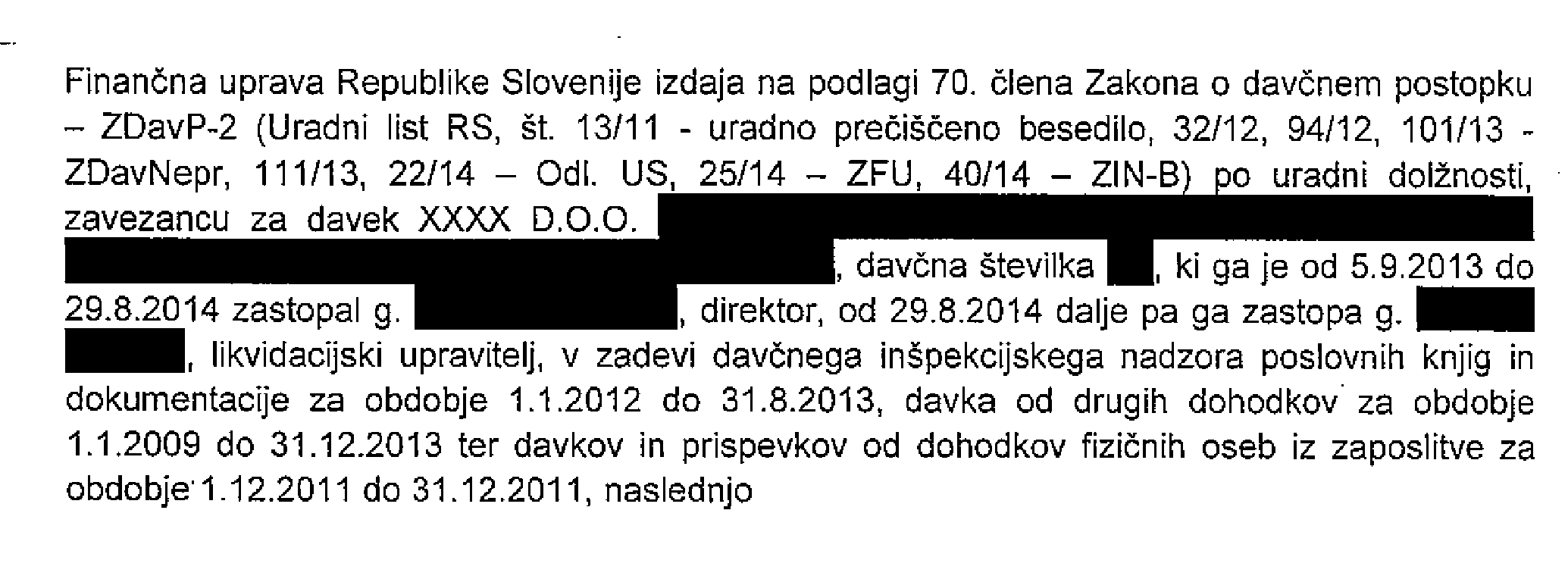

Kako smo ugotovili identiteto podjetja: Iz odločbe je razvidno, da je podjetje ponudnik kartičnega poslovanja. Na prvi strani odločbe še piše, da je podjetje od 5. 9. 2013 do 29. 8. 2014 zastopal direktor (ime je zabrisano), od tega datuma dalje pa likvidacijski upravitelj.

Iz uradni evidenc (Ajpes) je razvidno, da je Diners prav od 5. 9. 2013 do 29. 8. 2014 zastopal direktor Jože Kaligaro, od takrat dalje pa ga zastopa Michael Knaus, likvidacijski upravitelj. Gre torej za isto podjetje.

Iz uradni evidenc (Ajpes) je razvidno, da je Diners prav od 5. 9. 2013 do 29. 8. 2014 zastopal direktor Jože Kaligaro, od takrat dalje pa ga zastopa Michael Knaus, likvidacijski upravitelj. Gre torej za isto podjetje.

Zakaj je FURS podjetju odmeril dodatni davek: Zaradi ugotovitev FURS je nekdanji lastnik Dinersa Tomaž Lovše v dogovoru s tožilstvom februarja lani priznal krivdo za kaznivo dejanje zlorabe položaja in dobil 18 mesecev pogojnega zapora. Kot je takrat poudaril tožilec Jože Kozina, je Lovše vso škodo, ki jo je povzročil, poravnal, zato je kazen pravična.

Ugotovitev FURS, zaradi katere je bil Lovše obsojen, se nanaša na plačevanje s karticami Diners, ki so jih uporabljali on in nekateri njegovi družinski člani. Kot gre sklepati iz odločbe, so ti prek plačil s kartico porabili za skupaj 2,9 milijona evrov. Ta denar je zanje založil Diners, sami pa ga družbi v času davčnega pregleda niso povrnili.

Davčni inšpektorji so ugotovili, da podjetje Diners svojega lastnika Lovšeta in njegovih družinskih članov ni terjalo za vračilo tega denarja oziroma v ta namen ni sprožilo sodnih postopkov, kot jih v primeru daljšega neplačevanja obveznosti sproži proti ostalim strankam. FURS je zato, poenostavljeno povedano, ocenil, da 2,9 milijona evrov dejansko pomeni izplačilo zaslužka Lovšetu in družinskim članom. Od tega zaslužka bi moral zato Diners odmeriti akontacijo dohodnine v višini 25 odstotkov, torej slabih 730.000 evrov. FURS je naračunal dodatnih 24.000 evrov zamudnih obresti na ta znesek.

Okoli 110.000 evrov dodatnega davka je FURS podjetju naložil zaradi premalo plačane dohodnine in prispevkov za plače zaposlenih v podjetju Diners.

Odziv podjetja: Nekdanji lastnik Dinersa Tomaž Lovše je v odgovoru podcrto.si poudaril, da je bil davčni pregled v družbi izveden, ko jo je že prodal novemu lastniku. Takrat je Lovše tudi že poplačal vse terjatve na karticah. »Novi lastnik družbe in njegov poslovodja me o poteku in vsebini davčnega pregleda nikoli nista obvestila in nisem imel možnosti z argumenti nasprotovati takšnemu arbitrarnemu tolmačenju davčnih predpisov,« je povedal Lovše. Kot nam je še pojasnil, je porabo na kartici Diners podjetju plačal oziroma kompenziral z nasprotnimi terjatvami povprečno enkrat letno. »Ker je družba v času davčnega pregleda poplačala že vse upnike, imela pa je še nepremičnino in preostale terjatve do članov, se je pač novi lastnik odločil, da se ne bo pritožil na odločbo FURS in je odmerjeni znesek poravnal. Poudarjam, FURS ni odmeril dodatnega davka meni, temveč družbi,« je še zapisal Lovše.

Gokop, d. o. o. – 794.000 evrov

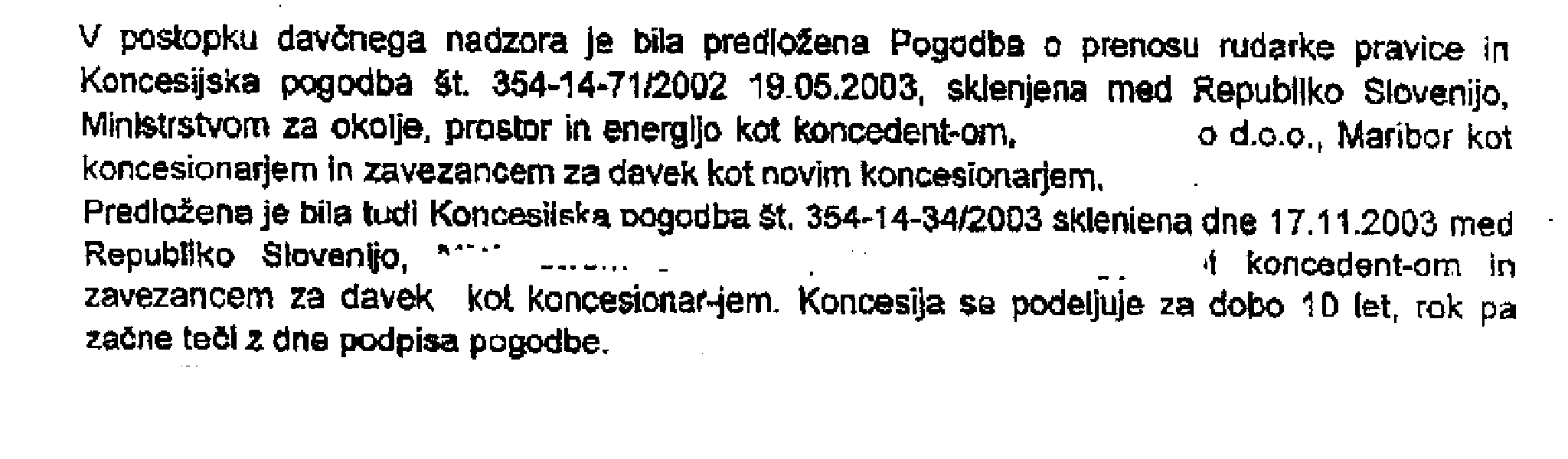

Kako smo ugotovili identiteto podjetja: Na strani 15 v odločbi FURS so navedeni podatki o pogodbah, ki jih je podjetje, kateremu je FURS izdal odločbo, leta 2003 sklenil s takratnim ministrstvom za okolje, prostor in energijo.

Na FURS se, kot kaže, niso zavedali, da so pogodbe, ki jih neko podjetje sklene z javno inštitucijo, informacija javnega značaja in jih lahko zato pridobi kdor koli. Ministrstvo za infrastrukturo, ki je prevzelo to dokumentacijo, smo zato zaprosili za posredovanje teh pogodb. Iz njih je razvidno, da so bile pogodbe sklenjene s podjetjem Gokop.

Na FURS se, kot kaže, niso zavedali, da so pogodbe, ki jih neko podjetje sklene z javno inštitucijo, informacija javnega značaja in jih lahko zato pridobi kdor koli. Ministrstvo za infrastrukturo, ki je prevzelo to dokumentacijo, smo zato zaprosili za posredovanje teh pogodb. Iz njih je razvidno, da so bile pogodbe sklenjene s podjetjem Gokop.

Zakaj je FURS podjetju odmeril dodatni davek: Po mnenju FURS je podjetje Gokop med stroške poslovanja obračunavalo tudi fiktivne storitve, ki jih je najelo od zunanjih ponudnikov. Gokop naj bi namreč plačeval nekemu drugemu podjetju storitve pridobivanja novih strank. A Gokop FURS ni mogel dokazati, da so bile te storitve dejansko izvedene oziroma da so pripomogle k poslovanju podjetja Gokop. Ker torej zaradi fiktivnosti posla Gokop plačil za te storitve ne more uveljavljati kot strošek svojega poslovanja, je FURS na te stroške dodatno odmeril davek od dohodka pravnih oseb (davek od dobička), kar je skupaj z obrestmi znašalo okoli 326.000 evrov.

Okoli 458.000 evrov dodatnega davka pa je FURS Gokopu naložil, ker za sanacijo gramoznice, iz katere je izkopaval rudo, ni porabil toliko denarja, kot je predvidel. Gokop je namreč predvidel, da bo v letu 2006 za sanacijo jame porabil okoli dva milijona evrov, porabil pa je le okoli 40.000 evrov. Zato mu je FURS na preostalih 1,97 milijona evrov odmeril davek na dobiček, ki je z obrestmi vred znašal 458.000 evrov.

Odziv podjetja: Direktor podjetja Gokop Renato Hlade je na naša vprašanja o primeru odgovoril, da so dodaten davek že poravnali, čeprav se niso strinjali z odločbo FURS.

Z razkrivanjem nepravilnosti, ki jih državne inštitucije želijo prikriti, nadaljujemo tudi v letu 2017. Podprite naše delo.

Metalvar – 557.000 evrov

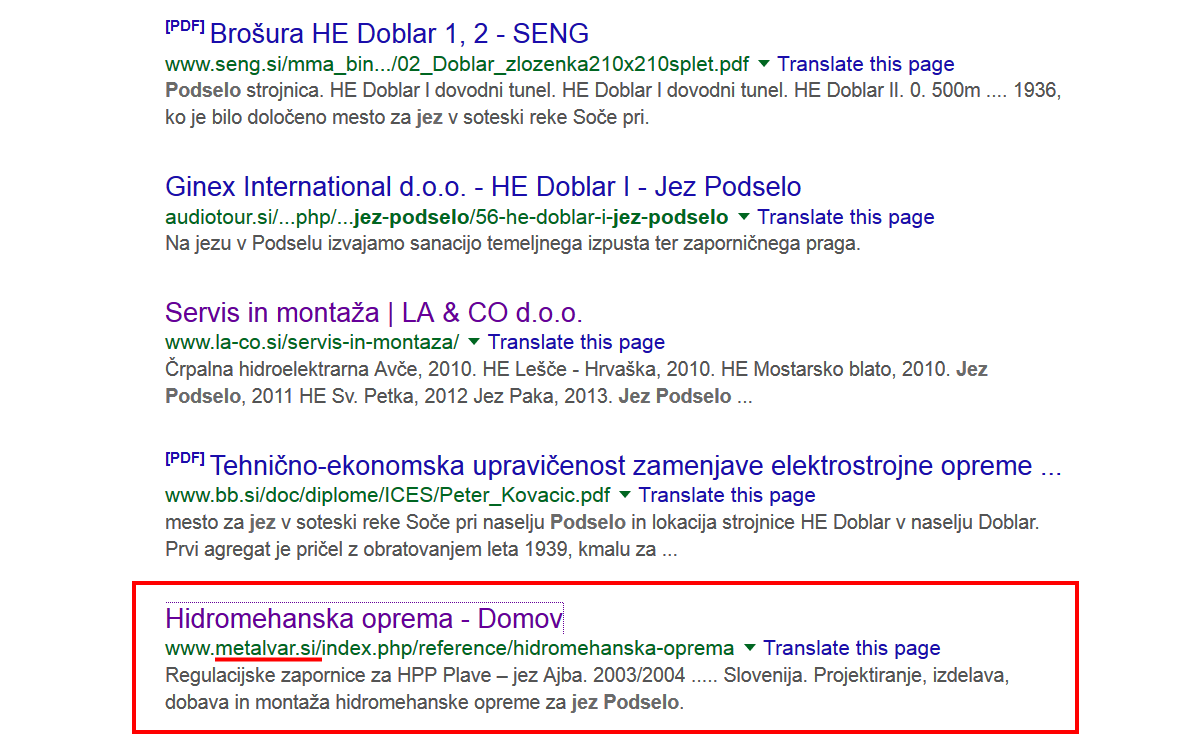

Kako smo ugotovili identiteto podjetja: Ugotovitev identitete podjetja je bila v tem primeru nekoliko zahtevnejša, saj odločba ne vsebuje podatkov, na podlagi katerih bi lahko neposredno določili, za katero podjetje gre. Vsebuje pa odločba podatke o imenih projektov, na katera je podjetje razporejalo svoje stroške. Med imeni projektov so »Podselo«, »Goteborg«, »Finnfjord«, »Erdemir«.

Omenjena imena projektov smo vpisovali v Googlov iskalnik, a nismo imeli sreče. Nato smo iskali le po spletnih straneh v slovenščini, a tudi to ni pomagalo. Na koncu smo projekt »Podselo« v Googlovem iskalniku definirali kot »jez Podselo« in dobili spisek podjetij, ki so povezana s tem jezom.

Med imeni podjetij so Ginex, LA & CO, pa tudi Metalvar. Kako ugotoviti, ali je katero izmed teh podjetij predmet odločbe FURS? V pomoč so nam bilance prihodkov podjetja, ki jih je FURS objavil v svoji odločbi. V Ajpesu smo preverili letna poročila vseh treh podjetij in ugotovili, da se podatki iz odločbe FURS ujemajo s podatki iz letnega poročila podjetja Metalvar.

Zakaj je FURS podjetju odmeril dodatni davek: Podobno kot v primeru podjetja Gokop je po mnenju FURS Metalvar raznim dobaviteljem storitev plačeval fiktivne račune za storitve. Podjetje FURS ni moglo dokazati, da so bile plačane storitve zares opravljene oziroma kaj točno je ponudnik storitev za podjetje Metalvar sploh naredil.

Leta 2011 je glede na odločbo FURS plačal za 2,15 milijona evrov takšnih storitev, leta 2012 pa za 575.000 evrov takšnih storitev. FURS je podjetju zato na ti dve vsoti dodatno odmeril davek na dobiček, ki je skupaj z obrestmi znašal dobrih 550.000 evrov.

Odziv podjetja: Za pojasnila smo se obrnili tudi na podjetje Metalvar. Zdajšnja direktorica podjetja Darinka Hladen nam je odgovorila: »V času inšpekcijskega pregleda in izdaje odločbe, ki jo navajate, nisem bila zaposlena v podjetju, tako da nimam nikakršnega komentarja okrog dotične zadeve«.

Nastanek tega članka ste omogočili bralci z donacijami. Podpri Pod črto

Deli zgodbo 0 komentarjev

Več iz teme: Gospodarski razvoj in podjetništvo

H gospodarski blaginji bo pripomogla tako premišljena gospodarska politika in pravno okolje kot tudi uspešno in etično poslovanje podjetij. Na tem mestu spremljamo oboje.

Preiskava: zakaj se morate za uspeh na Instagramu sleči

Ugotovitve konzorcija novinarjev kažejo, da Instagramov algoritem uporabnike sili v objavo fotografij v kopalkah ali spodnjemu perilu.

Prekarnost in (ne)prostovoljni podjetniki

Država je v preteklosti podjetništvo spodbujala tudi s subvencijami za odprtje s. p.-jev. Izkazalo se je, da teh sto milijonov …

0 komentarjev