Zakaj banke s.p.-jem za poslovanje ne pustijo odpreti cenejšega osebnega računa

Bralec nas je vprašal, zakaj samostojni podjetniki v naših bankah za poslovanje ne morejo odpreti cenejšega osebnega računa namesto dražjega poslovnega, čeprav zakon to omogoča. Razlog bi lahko bil dogovor med bankami.

Vsak, ki je kdajkoli stopil na samostojno podjetniško pot, se dobro zaveda pomembnosti čim manjših stroškov poslovanja. Še posebej na začetku podjetniške poti so prihodki navadno nizki, zato podjetnik čuti vsak dodaten evro, ki ga mora plačati, da lahko posluje.

Pri zmanjševanju stroškov poslovanja pa slovenskim podjetnikom naše banke niso v pomoč. Čeprav zakonodaja samostojnemu podjetniku (s.p.) omogoča odprtje osebnega računa za poslovanje, te storitve glede na našo raziskavo ne omogoča niti ena naša banka. Vse namreč podjetnikom omogočajo le odprtje dražjega, poslovnega računa.

Razlike v ceni med obema vrstama računa so občutne. Sberbank, na primer, ki glede na našo analizo cen ponuja najdražje storitve za podjetnike, fizični osebi za vodenje osebnega računa zaračuna 2,40 evra na mesec. Stroški poslovnega računa pa so z 18 evri več kot sedemkrat višji. Plačilo računa prek elektronske banke bo obenem fizično osebo stalo 0,39 evra, imetnika poslovnega računa pa dvakrat več.

Občutne razlike med stroškom vodenja osebnega in poslovnega računa so norma tudi pri ostalih naših bankah. A če so glede na naše informacije v preteklosti nekatere še ponujale odprtje osebnega računa za samostojne podjetnike, je zdaj s.p. primoran odpreti poslovni račun. Banka pa mu za vodenje slednjega po navadi zaračuna enako kot ostalim podjetjem – na primer tudi družbam z več milijoni evrov prometa.

Zastavlja se vprašanje, zakaj niti ena banka samostojnim podjetnikom ne omogoča več odprtja osebnega računa. Odgovori bank so različni: nekatere trdijo, da odprtje poslovnega računa omogoča večjo transparentnost poslovanja s.p., druge pa, da lahko ustrezno tehnično podporo podjetnikom zagotovijo le, če ima ta odprt poslovni račun.

Pomenljiv pa je odgovor BKS banke na naše vprašanje, zakaj samostojnim podjetnikom za poslovanje ne nudijo osebnega računa. »Pri odpiranju novih transakcijskih računov za samostojne podjetnike postopamo skladno s stališčem, ki so ga zavzele vse banke, članice Združenja bank Slovenije (ZBS), na več sejah Odbora za poslovanje s prebivalstvom. Glede problematike poslovanja z osebnim računom za poslovne namene je ZBS pripravila tudi nekaj pobud za spremembo zakonodaje, zato se za podrobnejše informacije obrnite na Združenje Bank Slovenije, kjer vam bodo zagotovo dali najbolj kompetenten odgovor,« so nam sporočili z oddelka za marketing banke BKS.

Kot nam je sporočilo več bank, ZBS tudi lobira za spremembe, ki bi zakonsko prepovedale odprtje osebnih računov za poslovne namene. Pri ZBS so nam potrdili, da so pripravili predlog sprememb zakonodaje na tem področju.

Iz odgovora banke BKS na naše vprašanje gre sklepati, da so se banke na sejah odbora ZBS dogovorile, da podjetnikom ne bodo odpirale osebnih računov. Pri ZBS pa kakršen koli dogovor zanikajo. »Na Združenju bank Slovenije ne samo, da ni bilo nikakršnega dogovora, ampak tudi ni bilo nobene pobude v tej smeri,« so nam odgovorili na naše vprašanje o dogovarjanju med bankami.

Razlike med bankami občutne

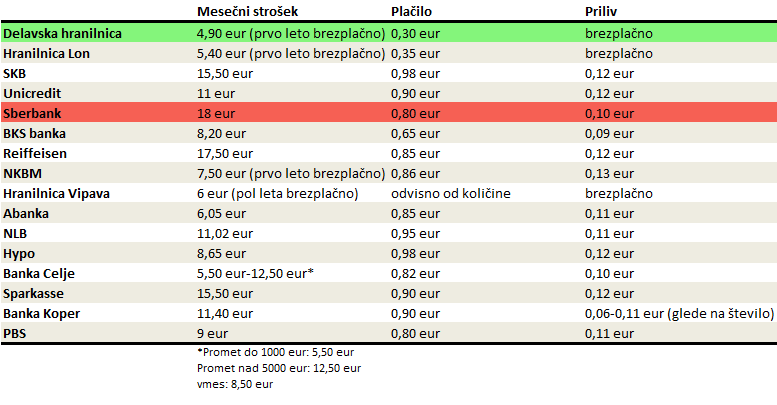

Občutne pa niso le razlike med vodenjem osebnega in poslovnega računa, temveč tudi med stroški poslovnih računov med posameznimi bankami. V spodnji tabeli primerjamo ključne stroške, ki jih ima samostojni podjetnik pri bančnem poslovanju: fiksni mesečni strošek ter stroške za plačilo računov in prejem sredstev na račun.

Podatke o stroških smo od bank pridobivali čez poletje. Zato se lahko dejanski stroški razlikujejo od tistih v tabeli. Pred sklenitvijo pogodbe z banko zato priporočamo da pri banki še enkrat preverite višino stroškov.

Pri fiksnem mesečnem strošku smo sešteli strošek vodenja računa in strošek uporabe spletne banke (morebitne pristopnine niso vključene v izračun). Strošek spletne banke smo vključili zato, ker je poslovanje prek spleta za s.p. neprimerno cenejše kot na bančnem okencu. Spletna banka je zato za podjetnika nuja. Stroški plačil pa so predstavljeni za primer elektronskega plačila do vrednosti 50.000 evrov na račune drugih bank (in ne banke komitenta).

Tabela pokaže velike razlike med najcenejšo in najdražjo ponudbo: ponudba najdražje Sberbank je tako skoraj štirikrat dražja kot ponudba najcenejše Delavske hranilnice. Mesečni stroški vodenja računa so cenejši pri hranilnicah in dražji pri komercialnih bankah. A tudi razlike med slednjimi so precejšnje.

Razlike so tudi pri strošku posameznega plačila in priliva na račun. Vse tri hranilnice nudijo brezplačen priliv sredstev na račun, medtem ko se pri drugih bankah prilivi gibljejo med 10 in 12 centi. Večje razlike so pri plačilih – tu je najcenejša Delavska hranilnica s 30 centi provizije, najdražj pa sta Hypo in SKB s kar 98 centi provizije na posamezno plačilo.

Ob tem je treba opozoriti, da smo zaradi namena doseči čim večjo preglednost primerjali le najbolj pogoste stroške podjetnika. V kolikor potrebuje podjetnik »atipične« storitve, na primer če veliko posluje s tujino, je smiselno narediti analizo stroškov nakazila in plačila računa na račune bank v tujini. Tudi ti se namreč od banke do banke razlikujejo. Enako velja za ostale storitve, kot so na primer nakazila v vrednosti več kot 50.000 evrov, naročnina na kreditno kartico in podobno.

Nastanek tega članka ste omogočili bralci z donacijami. Podpri Pod črto

Deli zgodbo 5 komentarjev

Več iz teme: Banke

Preiskujemo nepravilnosti in neetičnosti v poslovanju slovenskih bank.

Slaba banka: Prodajo Eco hotela Bohinj preiskuje tudi policija

Policija vodi predkazenski postopek v primeru prodaje terjatev do podjetja MPM Engineering, nekdanjega lastnika Eco hotela Bohinj. Ta teden smo …

Skrivnostni kupec bohinjskega hotela: goljuf ali žrtev ruskega oligarha?

Lastnik Eco Hotela Bohinj je prek slabe banke postal dvaindvajsetletni sin nekdanjega podpredsednika ruskega naftnega giganta Rosneft, osumljenega večmilijonskih goljufij …

5 komentarjev

Darko 14. 10. 2014, 12.43

Po mojih izkušnjah je mogoče uporabljati osebni račun za poslovanje s.p.-ja. Kolikor je meni znano, zakon določa le, da mora podjetnik imeti odprt ločen račun za poslovanje (osebni ali poslovni). Seveda so me bančni uslužbenci prepričevali o nasprotnem, vendar sem vztrajal. Preko dodatnega osebnega računa sem posloval nekaj let, sprva pri novi KBM in kasneje pri Delavski hranilnici. Kasneje, pri prehodu iz normiranih na dejanske stroške, sem se odločil odpreti poslovni račun na osnovi trditev računovodkinje, da je zgolj vodenje poslovnega računa mogoče šteti med dejanske stroške poslovanja.

Tomaž 14. 10. 2014, 14.41

Jaz sem za svoj "popoldanski" sp odprl navadni osebni račun pri Delavski hranilnici? Kako? Tako, da jim nisem povedal, da gre za sp račun.

Ja, verjetno oziroma skoraj sigurno sem v prekršku, ker je treba banki povedati, da boš osebni račun uporabljal v sp svrhe. A kot vidimo/vemo, mi potem sploh ne bi pustili odpreti takega računa.

Jebe lud zbunjenog.

Montgomery44 15. 10. 2014, 11.22

Nekaj 'malega' vem o racunovodstvu. Zatorej: Zakon ne zahteva poslovnega racuna za s.p., ker med s.p. in fizicno osebo ni razlike. Ocitno je, da banke zelijo racunati (in zasluziti) vec in vam zato 'dovolijo' le poslovni racun. Nobeno stanovsko zdruzenje bank ni nad zakonom, vendar njihiva stalisca prepricajo marsikoga.

Se prakticni vidik: najbrz vlozen trud za odprtje se enega osebnega TRR ne bo odtehtal prihranka. Tega TRR tudi ni v javno dostopni evidenci trr Ajpes. Osebno bi imel kot vas kot kupec velik problem, kam nakazati svoj denar, ce vasega trr ne morem preveriti v bazi. Kaj ce bi v kasneje trdili da mojega placila niste dobili? Tem zapletom se skusam vnaprej izogniti (glede na izkusnje) ker vprimerih sporov sodisceuposteva obicajno poslovno prakso. Locen poslovni trr pa je v tem primeru (zal) obicajna poslovna praksa.

peter 30. 3. 2015, 09.02

Spoštovani,

podobno kot g.Tomaž, sem tudi sam na delavski hranilnici v oktobru 2014 odprl osebni račun, brez da bi jim razlagal da ga bom uporabljal za poslovnega.

Nimam težav in dokler zakon to dovoljuje, jih tudi ne bom imel.

Kar pa se tiče tega kar je napisal g. Montgomery44, namreč da račun ni javno dostopen v evidencah. To je samo delna resnica. V primeru odprtja osebnega računa, je treba storiti en korak več, to je, osebno sporočiti na davčno da je dotični račun v uporabi za namene s.p.ja... in od takrat dalje ni več javno nedostopen. Je pa to obvezno sporočiti.

Vsaj tako so mi zatrdili na Ajpes in na Dursu.

lep pozdrav

Peter

Andrea V 19. 9. 2016, 15.59

Hi everyone,

I just started an SP in Slovenia as a foreigner, and was "shocked" about how expensive bank services are here.

All things and actions that I was supposing were obviously free, have a fee instead (and not such a small one!).

I was then thinking of using my foreign account (where all services are of course free) but apparently one is not allowed to do so.

So which Slovenian bank would you recommend to open an account? DH?

Many thanks,

andrea