Jamstvena shema: kako je država izgubila 62 milijonov evrov

Slabo pripravljena jamstvena shema, ki jo je država zasnovala ob začetku finančne krize, je davkoplačevalce do danes stala desetine milijonov evrov.

Tom, tovarna opreme, d. d., je imela leta 2007 rekordne rezultate. Družba, ki se je ukvarjala s proizvodnjo pohištva, je dosegla 18,5 milijona evrov prihodkov iz prodaje – kar dvainpolkrat več kot leta 2004. Ob tem je zabeležila 164.518 evrov dobička.

A družba je bila tudi močno zadolžena. Leta 2007 je imela le dobrega dva milijona kapitala in za več kot devet milijonov evrov dolgov.

Že prihodnje leto se je situacija obrnila. Decembra 2008 so na skupščini družbe izglasovali dokapitalizacijo. Tom je bil prezadolžen. Družba je potrebovala milijon evrov dodatnega kapitala. Ta bi moral biti sicer vplačan najkasneje do junija 2010. A tega denarja družba ni uspela zbrati.

Težave Toma so bile tipična kapitalska zgodba, nam pojasni Damjan Burger, nekdanji razvojni direktor v Tomu. Banke so pred krizo radodarno ponujale posojila, družba jih je sprejela in se zadolžila za prevzeme drugih družb. S posojili so financirali tudi nove prodajne salone lastnega pohištva, ki pa niso obrodili sadov. Ob tem je ključni kupec Toma, dobro znano podjetje za izdelavo počitniških prikolic in avtodomov Adria mobil, zaradi krize zmanjšal naročila.

Kljub prezadolženosti je Tom septembra in oktobra 2009 dobil nova posojila Abanke in Deželne banke Slovenije v skupni višini 1,99 milijona evrov. Za to posojilo je s poroštvom 676.600 evrov jamčila država.

Že dobro leto dni za tem, decembra 2010, je šlo podjetje v stečaj. Kmalu je sledilo unovčenje poroštev. Državni proračun je Abanki in Deželni banki Slovenije marca in aprila 2011 izplačal 657.408 evrov. Država je nato od Toma uspela izterjati za 43.233 evrov izplačanega poroštva banki. To pomeni, da smo preostanek unovčenega poroštva – dobrih 614.000 evrov – pokrili davkoplačevalci.

»Drži, da je bila družba prezadolžena, ko je dobila poroštva. To lahko rečemo, da poroštev ne bi smela dobiti. Bilo je popolnoma neumno, da so dali poroštva taki firmi,« nam je povedala stečajna upraviteljica Toma Darja Erceg. Po njenih besedah je takrat želela država s takšnimi manevri rešiti lesno industrijo v Sloveniji. Neuspešno.

Dvainšestdeset zapravljenih milijonov davkoplačevalcev

Primer danih poroštev Tomu odpira vpogled v jamstveno shemo, v kateri je država izgubila 62 milijonov evrov. Poroštva v okviru jamstvene sheme so bila podjetjem sicer dana v letih 2009 in 2010. Prava razsežnost izgub države pa se razkriva šele zdaj. V zadnjih letih so namreč banke unovčevale poroštva, dana v jamstveni shemi.

S poroštvi je država podjetjem ob začetku gospodarske krize želela omogočiti lažji dostop do bančnih posojil in s tem (v teoriji) hitrejše okrevanje gospodarstva. Bistvo poroštev je, da država banki jamči za vračilo dela posojila. Na primer, če podjetje vzame milijon evrov posojila, država pa za to posojilo jamči s polmilijonskim poroštvom, to pomeni, da če podjetje banki ne vrne niti centa posojila, država tej banki plača pol milijona evrov iz proračuna. Banke so pod takšnimi pogoji bolj pripravljene kreditirati neko podjetje, kot pa če morajo celotno morebitno izgubo zaradi neplačila posojila kriti same.

Če podjetje plača del posojila, država banki iz poroštva pokrije sorazmeren del posojila. V primeru, da bi namišljeno podjetje banki odplačalo pol milijona evrov posojila, nato pa propadlo, bi država banki iz proračuna plačala 250.000 evrov.

V okviru jamstvene sheme je država v letih 2009 in 2010 podjetjem izdala za 310 milijonov evrov poroštev. Na podlagi teh poroštev je 428 podjetij od bank dobilo za skupno 840 milijonov evrov posojil.

A že kmalu po tem so zaradi neodplačevanja posojil banke pričele unovčevati poroštva. Do novembra lani, ko smo od finančnega ministrstva pridobili zadnje podatke, so banke unovčile za skupno 75,3 milijona evrov državnih poroštev. Država si je nato od podjetij, ki posojil niso mogla odplačati, do decembra lani uspela povrniti le 12,9 milijona evrov. Preostanek unovčenih poroštev – torej 62,4 milijona evrov – smo pokrili davkoplačevalci.

Običajni osumljenci

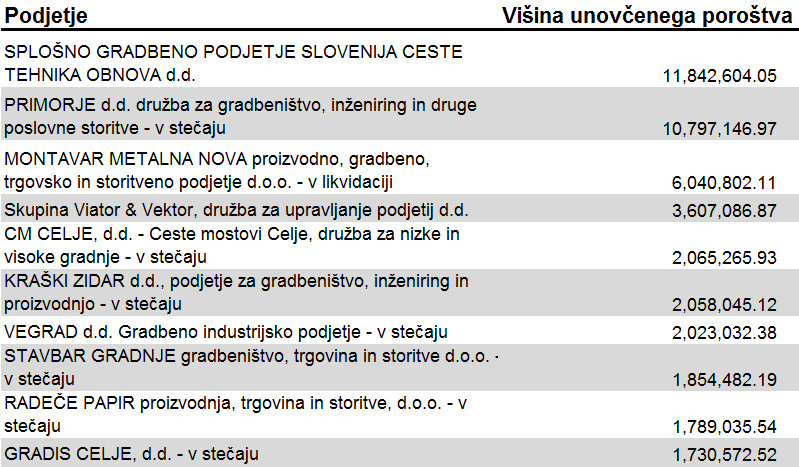

Na seznamu podjetij, ki so v okviru jamstvene sheme dobila več 100.000 ali celo milijonov evrov državnega poroštva, nato pa posojil niso mogla odplačati, so mnogi glavni krivci za padec slovenskega gospodarstva med krizo. Gradbeni velikan SCT je dobil dobrih 14 milijonov evrov poroštva države in si na njihovi podlagi od različnih bank v drugi polovici 2009 izposodil skupno 32,3 milijona evrov. Država je zaradi nezmožnosti vračanja posojil SCT-ja ob unovčenju poroštev v letih 2011 in 2012 bankam plačala 11,8 milijona evrov.

Le nekaj manj poroštev, 11,1 milijona evrov, je dobila še ena znana gradbena družba, Primorje. Država je na koncu bankam plačala skoraj celotno poroštvo – 10,8 milijona evrov. Na seznamu tistih gradbincev, pri katerih je banka unovčila poroštva, so tudi Vegrad (2 milijona evrov unovčenih poroštev), Cestno podjetje Maribor (1,7 milijona evrov unovčenih poroštev), Ceste mostovi Celje (2,1 milijona evrov unovčenih poroštev) in drugi.

Prav gradbena podjetja so tista, pri katerih so banke unovčile daleč največ poroštev. Izmed desetih podjetij z največjim deležem unovčenih poroštev jih je namreč kar osem gradbenih. In le teh osem gradbenih podjetij je krivo za 38,4 milijona evrov unovčenih poroštev – torej za več kot polovico izmed skupno 75,3 milijona evrov unovčenih poroštev države.

Primeri tovarne Tom in zgoraj naštetih gradbincev kažejo, da je država poroštva dajala hudim gospodarskim bolnikom. Izgubo države pa je na koncu pokril državni proračun – torej davkoplačevalci. Zato se postavlja vprašanje, zakaj je bila država pripravljena za posojila jamčiti takšnim podjetjem?

»Z zdajšnje perspektive je zadeva precej jasna. Določena podjetja, predvsem gradbena, teh garancij sploh ne bi smela dobiti, ker so bila tako ali tako prezadolžena. Posla ni bilo, zato so lahko poroštva le zlorabila,« pove Jože P. Damijan, profesor z ljubljanske ekonomske fakultete.

A v tedanji situaciji je bila klima v družbi drugačna. Krizo so vsi podcenjevali. Nato se je sesul gradbeni trg. Vzporedno so potekali menedžerski odkupi podjetij, ki so jih menedžerji financirali z dobičkom teh podjetij. Menedžerjem je nato v krizi zmanjkalo denarja za odplačevanje posojil. »Zadeva se je sesuvala z vseh možnih koncev. Potem je pa prišla jamstvena shema, ki so jo, kolikor se je dalo, zlorabili,« opiše Damijan.

Podjetja so dobila jamstva za posojila, s katerimi bi financirala nove posle, nato pa do sklenitve teh poslov ni prišlo, pojasni Damijan. »Če se spomnite, je SCT takrat govoril o nekih poslih v Libiji in bivši Jugi. A to je vse propadlo, ker SCT za te posle ni mogel več pridobiti niti bančne garancije. Vendar so takrat vsi verjeli, da je kriza blažja, da bo šla hitro mimo, da bodo podjetja dobila posle in se pobrala.«

Kako smo sprejemali jamstveno shemo

Kako je lahko prišlo do situacije, ko so jamstva začeli dobivati gospodarski bolniki? Za pojasnila smo zaprosili nekdanjega finančnega ministra Franceta Križaniča. Križanič je namreč finančno ministrstvo vodil v času, ko je slednje pripravilo jamstveno shemo za podeljevanje poroštev države.

Ob sesutju finančnih trgov leta 2009 so želeli težavo pomanjkanja posojil za poslovanje podjetij rešiti na različne načine, pojasnjuje Križanič. Ideja za jamstveno shemo je nastala na Ekonomskem inštitutu Pravne fakultete v Ljubljani. Želeli so jo uvesti že januarja 2009, vendar poslanci v državnem zboru sheme najprej niso želeli podpreti. Videli so jo kot orodje za kreditiranje tako imenovanih tajkunov – torej tistih menedžerjev, ki so želeli podjetja privatizirati s pomočjo prihodkov teh podjetij in ne z lastnim denarjem.

Zakon o jamstveni shemi Republike Slovenije je bil nato aprila 2009 le sprejet. A končni zakon je imel glede na predlog zakona, ki ga je v parlament poslala vlada, eno pomembno spremembo.

Po vladnem predlogu bi država za bančna posojila jamčila le podjetjem z bančno boniteto A in B. Banke na lestvici od A do E podjetja ocenjujejo glede na predvideno zmožnost vračanja posojil. Od podjetja z boniteto A se pričakuje celotno poplačilo posojila. Od podjetja z boniteto E pa nezmožnost odplačila celotnega posojila.

Predlog vlade je torej predvideval jamstva samo za dobro stoječa podjetja, ki so se zaradi kreditnega krča leta 2009 le trenutno znašla v težavah. Poslanci pa so nato v zakon zapisali, da lahko posojila poleg podjetij z boniteto A in B dobijo tudi tista z boniteto C. Če bo podjetje z boniteto A lahko vrnilo celotno posojilo, pri podjetju B pa se to pričakuje z veliko verjetnostjo, podjetja z boniteto C nimajo dovolj denarja za redno poplačilo obveznosti. Zato se pričakuje, da bodo banke pri kreditiranju takšnih podjetij utrpele izgubo.

Posojila za gospodarske bolnike

Podjetjem z boniteto C kredita ne smeš kar odobriti, pojasnjuje Križanič. Taka podjetja so namreč že v tako hudih poslovnih težavah, da so potrebne večje spremembe pri poslovanju. Pa tudi zamenjava vodstva. Le hkrati s takimi ukrepi se lahko pričakuje poplačilo posojila.

Takšnih ukrepov za pridobitev poroštva država podjetjem ni pogojevala. Zakaj so poslanci torej poroštva dali tudi podjetjem z boniteto C? Na odboru državnega zbora za finance so vsi poslanci glasovali za razširitev jamstvene sheme na podjetja z boniteto C, pojasni Križanič: »Kot bratje so dali na odboru v jamstveno shemo tudi podjetja z boniteto C. Ko se nekaj deli, se poslanci združijo in postanejo kot ena srečna družina. Jaz sem jim povedal, da tega ni v konceptu. A ni nič pomagalo.«

Križanič, kot je sam povedal, vključitvi podjetij z bančno boniteto C v shemo ni preveč nasprotoval. Po lastnih besedah je bil zadovoljen, ker je bila jamstvena shema sprejeta.

Iz prepisov sej odbora za finance je razvidno zadovoljstvo poslancev z vključitvijo podjetij z boniteto C v shemo. Takratni predsednik odbora Anton Rop je zakon o jamstveni shemi označil za »enega tistih zakonov, ki so med daleč najpomembnejšimi, doslej sprejetimi v Državnem zboru«. Po njegovem opažanju je bilo do takrat le malo zakonov, ki bi jih poslanci tako spremenili, kot so spremenili zakon o jamstveni shemi. V zvezi z vključitvijo podjetij z boniteto C je še dodal svoje zavedanje, »da je bilo kar nekaj hude krvi na strani Vlade zaradi tega«. Vlada je namreč pričakovala težave pri izterjavi posojil od podjetij z boniteto C. Toda, »če bi ta jamstva izdajali samo za kredite, ki bi se tako ali tako vrnili, potem [jamstvene sheme] ne rabimo,« je bil prepričan Rop.

Posledica je jasna. Izmed 310 milijonov danih državnih poroštev so jih banke kot rečeno unovčile za dobrih 75 milijonov evrov – torej skoraj četrtino. Je to visoka številka? »To je veliko. Pri normalni jamstveni shemi se pričakuje okoli 5-odstotno unovčenje poroštev,« pojasni Križanič. Torej – pri bolj skrbno pripravljeni in izvedeni jamstveni shemi bi lahko pričakovali do 15 milijonov evrov unovčenih poroštev, in ne 75 milijonov evrov.

Zakaj so gospodarski bolniki dobili poroštva

Podatki sicer pritrjujejo, da so imela podjetja z boniteto C največjo težavo pri vračanju posojil, zavarovanih z jamstvi. Dobila so za 68,8 milijona evrov jamstev, banke pa so zaradi neodplačanih posojil unovčile 22,9 milijonov teh jamstev – torej točno tretjino.

Presenetljivo pa jim dokaj blizu sledijo podjetja z boniteto B. Ta so dobila za 117,7 milijona evrov jamstev. Unovčenih jih je bilo za 35,4 milijona evrov – torej točno trideset odstotkov danih jamstev. Za primerjavo – podjetja z boniteto A so dobila 123,7 milijona evrov jamstev, unovčenih pa jih je bilo 17 milijonov evrov, torej 14 odstotkov.

Zakaj toliko podjetij z bonitetno ocen B, pa tudi z oceno A, ni moglo vračati posojil? Kot gre sklepati iz odgovorov poznavalcev, s katerimi smo govorili, se država in banke takrat niso zavedale, v kako slabem položaju so bila takrat nekatera podjetja. Posledično so prenekatera izmed njih najverjetneje imela boljšo bonitetno oceno od dejanskega stanja. Nihče pa ni v tistem času podrobneje preveril, kakšno je v resnici stanje v podjetjih.

Dober primer tega so nekdanji gradbeni velikani. Šele ob njihovem propadu se je razkril poslovni model, ki jih je pripeljal v težave. Za nove gradbene posle so se ta podjetja pred krizo potegovala s tako nizkimi cenami, da plačilo za posle ni pokrilo niti vseh stroškov projekta. Te stroške so ta podjetja nato pokrivala z vedno novimi projekti. Zadolženost podjetij pa je nezadržno rasla. Obenem so finance nekaterih gradbincev obremenjevali še menedžerski odkupi, ki so se financirali iz denarja teh podjetij. Vodstva mnogih gradbincev so bila zaradi načina poslovanja teh podjetij do danes bodisi že obsojena bodisi so v kazenskih postopkih.

»Zadeva je z današnjega vidika logična. Takrat pa takšnega zavedanja ni bilo. Politiki s Francetom Križaničem so krizo čisto podcenjevali. Dvomim, da je bil takrat kdo v stanju pogledati poslovanje gradbincev. Jasno pa je, da bi morali takrat bolj resno pogledati te zadeve, te številke, koliko so podjetja zadolžena, koliko imajo dolga glede na denarni tok. Ampak mislim, da se takrat ni s tem ukvarjal nihče,« je nedvoumen Jože P. Damijan z ljubljanske ekonomske fakultete.

Da se težav gradbincev leta 2009 niso zavedali, priznava tudi takratni finančni minister Križanič. Kot pravi, takrat pomislekov glede načina vodenja gradbenih podjetij niso imeli. Za sporno poslovanje so izvedeli šele ob propadu podjetij.

Poslovanja podjetij prav tako ni preverjala SID banka, ki je v imenu države podeljevala poroštva bankam za posojila podjetjem. Kot je za Pod črto pojasnil eden izmed izvršnih direktorjev SID banke, Bojan Pecher, so podjetjem, ki so izpolnjevala zakonske pogoje za pridobitev poroštva, poroštvo tudi odobrili. »Zakonsko je bilo jasno določeno, kaj je družba v težavah, in če to glede na zakon ni bila, potem je zakonsko nismo mogli izključiti,« je povedal. SID banka tako pred odobritvijo poroštva ni mogla preveriti poslovanja določenega podjetja, četudi bi to sama želela.

V upanju na velike infrastrukturne investicije

Bojan Pecher je opozoril na še eno dejstvo: glede na takratne težave in denarne potrebe velikih gradbenih podjetij so bila posojila, ki so jih lahko ta podjetja pridobila na podlagi državnih jamstev, daleč prenizka.

Križanič pa poudarja, da je leta 2009 veljalo drugačno prepričanje glede trajanja krize. Takrat so menili, da se lahko velika gradbena podjetja izvlečejo iz krize – tudi s pomočjo velikih državnih investicij. Gradbinci so pridobivali posle na ozemlju nekdanje Jugoslavije. Obenem pa je slovenska vlada načrtovala izgradnjo druge cevi karavanškega predora in že pripravljala projekt drugi tir. Za takšne investicije naj bi šlo 700 milijonov evrov. In ta denar bi po Križaničevem mnenju omogočil preživetje mnogim izmed danes propadlih gradbenikov.

A načrti se nato niso uresničili. »Naša najhujša takratna pomanjkljivost, poleg razvojne politike, je bila, da nam ni uspelo začeti niti ene poštene infrastrukturne investicije,« je odkrit Križanič. »Upali smo na drugi tir, pa ni stekel, ni nam ga uspelo umestiti v prostor.« Po njegovih besedah je bilo dogovorjeno že praktično vse. Ugotavljali so le še, kam odlagati izkopano zemljo. Nato pa je cena za drugi tir začela naraščati s 700 milijonov na 1,4 milijarde evrov. In projekt je padel v vodo.

Kako izplavati iz krize

Vprašanje je, ali bi se velika gradbena podjetja ob zagonu velikih državnih investicij uspela rešiti in poplačati posojila, za katera so dobila poroštvo države. Morda bi v tem primeru direktorji, kot so Ivan Zidar, Hilda Tovšak in Dušan Črnigoj, namesto gretja sodnih klopi in zaporniških celic kot uspešni gospodarstveniki še kar gostovali na gala večerih in poslovnih prireditvah. Morda bi državne investicije le še malo podaljšale agonijo gradbincev. Dejstvo pa je, da so bila poroštva dana neprimernim podjetjem. Račun za to, visok 62 milijonov evrov, pa je pokril državni proračun. Torej davkoplačevalci.

Posojila, zavarovana z državnimi poroštvi iz jamstvene sheme, so danes sicer v veliki večini bodisi poplačana bodisi odpisana. Odprtih je le še 15 milijonov evrov posojil, ki so zavarovana s sedmimi milijoni evrov poroštev, so nam pojasnili na SID banki.

Obstajajo pa tudi primeri podjetij, ki so se na noge v krizi uspela postaviti z lastnim delom in brez pomoči države v obliki s poroštvi zavarovanih posojil.

Tak primer je naslednik podjetja Tom, katerega zgodba je opisana v uvodu tega članka. Po stečaju Toma decembra leta 2010 je del nekdanjih zaposlenih ustanovil novo podjetje – M Tom. Ostali so brez služb, na zavodu za zaposlovanje pa niso dobili primerne pomoči pri iskanju novih zaposlitev. »Zato sem rekel, fantje, dajmo mi sami,« pove Damjan Burger, nekdanji razvojni direktor v Tomu, zdaj pa direktor M Toma.

Od stečajne upraviteljice so najeli nekatere prostore starega Toma in pričeli z delom. Najprej so dokončali naročila, ki jih je dobilo nekdanje podjetje in ki so bila že deloma ali v celoti plačana. »S tem smo stestirali, da smo za skupaj. Nato smo vložili svoj kapital,« pove Burger.

Zgodba M Toma bi se lahko sicer klavrno končala leta 2013, ko jim je toča uničila skladišče in zaloge v njem. »Najeli smo poceni prostore, streha je bila slaba in je prebilo. Leta 2013 smo spet vse izgubili in spet začeli znova,« pove Burger.

Danes je M Tom stabilno podjetje, ki uspešno izdeluje in trži kakovostno sedežno pohištvo za potrošnike. V letu 2016 so imeli dober milijon evrov prometa.

Naročil je še več, a se ne bodo širili, poudari Burger. »Poskusili se bomo še bolj specializirati, da bi ustvarili višjo dodano vrednost izdelkov. Da delamo na kakovosti.« Pomoči države pri uresničevanju teh načrtov se Burger ne nadeja.

POVZETEK POD ČRTO:

Zakaj smo se lotili zgodbe o jamstveni shemi in zakaj je pomembna?

Preiskava jamstvene sheme iz 2009 in 2010 razkriva nesmotrno porabljenih 75,3 milijona evrov davkoplačevalskega denarja. V okviru jamstvene sheme je država podjetjem ob začetku krize dala za 310 milijonov evrov poroštev za bančna posojila. S tem so želeli pomagati podjetjem ob sesutju finančnih trgov. A precej podjetij posojil ni moglo odplačati, zato so banke do danes unovčile za 75,3 milijona evrov poroštev. Od teh podjetij je nato država uspela izterjati le 12,9 milijona evrov. Tako je 62,4 milijona evrov pokril državni proračun. Naša preiskava razkriva, da je država poroštva dajala tudi močno zadolženim podjetjem, ki poroštev ne bi smela dobiti. To je tudi glavni razlog za unovčitev poroštev.

Kdo je odgovoren za to?

Nobena državna institucija ni preverjala, ali so prezadolžena podjetja, ki so dobila poroštva, posojila dejansko sposobna odplačati. Politiki pa so računali, da bo gospodarske krize kmalu konec, zato bodo podjetja lahko odplačala posojila. A to se ni zgodilo.

Kako preprečiti bodoče zapravljanje davkoplačevalskega denarja pri državnih poroštvih?

Država v primeru jamstev po navadi bolje preverja podjetja, ki dobijo državna poroštva. Poskrbeti je treba, da poroštva dobijo le tista podjetja, za katere obstaja velika verjetnost, da bodo posojilo lahko poplačala, in ne tista, ki ekonomsko niso upravičena do poroštva, niti ne tista, ki jih dobijo zaradi političnih želja. Zgrešene in potratne državne investicije – od zloglasne TEŠ 6 do ljubljanskih Stožic – pa kažejo na vzorec nesmotrne ali nenamenske porabe državnega denarja. Politiki in javni uslužbenci na vodilnih mestih bi ob takšnih primerih morali prevzeti odgovornost. A je do danes niso. Volivci pa tega ne zahtevamo.

Nastanek tega članka ste omogočili bralci z donacijami. Podpri Pod črto

Deli zgodbo 1 komentar

Več iz teme: Banke

Preiskujemo nepravilnosti in neetičnosti v poslovanju slovenskih bank.

Slaba banka: Prodajo Eco hotela Bohinj preiskuje tudi policija

Policija vodi predkazenski postopek v primeru prodaje terjatev do podjetja MPM Engineering, nekdanjega lastnika Eco hotela Bohinj. Ta teden smo …

Skrivnostni kupec bohinjskega hotela: goljuf ali žrtev ruskega oligarha?

Lastnik Eco Hotela Bohinj je prek slabe banke postal dvaindvajsetletni sin nekdanjega podpredsednika ruskega naftnega giganta Rosneft, osumljenega večmilijonskih goljufij …

1 komentar

Jasna 30. 3. 2018, 01.25

Razprava tukaj je mogoce malo sirsa. Dejstvo je, da mora vsak porok ali posojilodajalec izvajat monitoring nad dolzniki. Ampak, dosti je odvisno od tega, kateri soli ekonomije so trenutni politiki naklonjeni. Poznamo takoimenovani najnevarnejsi model laissez-faire free market kapitalizma, po katerem drzava sploh naj ne bi intervernirala v gospodarstvo, ker je trg svet, in se bo sam po sebi najboljse uravnaval. Tukaj mogoce priredijo se kaksen lov na carovnice proti komunistom v perfect timingu. Obstaja pa tudi veja Keynesianske-ga proticiklicnega kapitalizma, kjer drzava v casu prosperitete varcuje (takrat ne niza davkovkov, kot so to nekateri delali in se trenutno delajo), da bo lahko v casu recesije investirala, da ozivlja gospodarstvo. Kakorkoli, kreditni cikel se je preko Minsky momenta obrnil naokoli, potem pa so drzave evroobmocja zaradi navala na obveznive morala varcevati ravno v unperfect timingu, za tem ko so nam paniko izvozili iz Amerike. Takratna Busheva administracija je od 00 dalje promovirala the American dream of homeownership s trenutnim financnim ministrom Benom Bernankejem, ki je pa kasneje to paniko reseval kot guberner Feda. To so bili casi, ko so razne natakarice (ne me narobe razumet, ne podcenjujem nikogar) z 1000$ place bile zadolzene za dve stanovanji. In potem vsakic znova, nikoli se ne naucijo, od cikla do cikla...